새로운 에너지 경제의 기회와 위험

청정에너지의 이행은 신산업 및 확대산업에서의 성장과 고용을 위한 중요한 기회를 제공한다.

세계 각국이 발표한 에너지 및 기후 공약을 완전히 이행할 경우 클린 에너지 제조 일자리는 현재의 600만 개에서 2030년에는 거의 1,400만 개로 두 배 이상 증가할 것이며, 이 일자리의 절반 이상은 전기 자동차, 태양광 발전, 풍력 및 열 펌프와 관련이 있다.

2030년 이후 청정에너지 전환이 진행됨에 따라 산업 및 고용이 더욱 빠르게 증가할 것이다.

그러나 청정에너지 공급망에는 그 기술이 의존하는 소재에 대해 잠재적으로 위험이 집중된다.

중국은 현재 대부분의 청정에너지 기술의 제조와 무역을 지배하고 있다.

풍력, 배터리, 전해질, 태양 전지판 및 열 펌프와 같은 대량 생산 기술의 경우, 3대 생산국이 각 기술의 제조 능력의 최소 70%를 차지하고 있으며, 이 모든 기술에서 중국이 우위를 차지하고 있다.

중요한 광물 채취의 지리적 분포는 자원 자원과 밀접하게 관련되어 있으며, 대부분이 집중되어 있다.

예를 들어 콩고민주공화국만 해도 세계 코발트의 70%를 생산하고 있으며, 전 세계에서 3개 국가가 리튬 생산의 90% 이상을 차지하고 있다.공급망 체인(supply-chain)이 집중되면, 공급망 체인(supply-chain) 전체가 특정 국가의 정책 선택, 자연 재해, 기술적 실패, 또는 기업의 결정에 관련된 정책에 공급망은 취약해진다.

주요 경제국들은 기후, 에너지 안보, 산업 정책을 결합하기 위해 움직이고 있다.

미국의 인플레이션 저감법은 이를 실행하고 있고, 그외 Fit55와 REPower도 있다.

유럽연합(EU)의 EU 계획, 일본의 녹색 전환 프로그램, 태양광 발전 및 배터리의 제조를 장려하는 인도의 생산 연계 인센티브 제도, 그리고 중국은 최신 5개년 계획의 목표를 달성하고 초과하기 위해 노력하고 있다.

청정 에너지 공급망은 중국의 비중이 높다.

태양광 발전의 경우 많은 부품, 특히 웨이퍼와 모듈이 거래되고 있다.

전 세계 수요에서 국제 무역의 비율은 태양광 발전 모듈의 거의 60%이며, 중국에서 제조된 태양광 모듈의 약 절반이 유럽과 아시아 태평양 지역으로 수출되고 있다.

부품 거래의 대부분이 아시아에서 유럽으로 유입되어 EV 배터리의 약 25%를 중국에서 수입하는 EV도 상황은 비슷하다.

풍력 터빈 구성요소는 무겁고 부피가 크지만 타워, 블레이드 및 나셀의 국제 거래는 매우 일반적이다.

중국은 풍력 터빈 부품 제조의 주요국으로서 세계 생산능력의 60%, 전체 수출의 절반을 차지하고 있으며, 이들 대부분은 다른 아시아 국가 및 유럽으로 수출되고 있다.

가장 큰 풍력 발전 시장 중 하나인 미국에서는 블레이드와 허브의 국내 생산이 25% 미만이다.

히트 펌프의 경우, 세계 제조업에서 국제 무역의 비율은 10% 미만이며, 대부분이 중국에서 유럽으로 수출되고 있다.

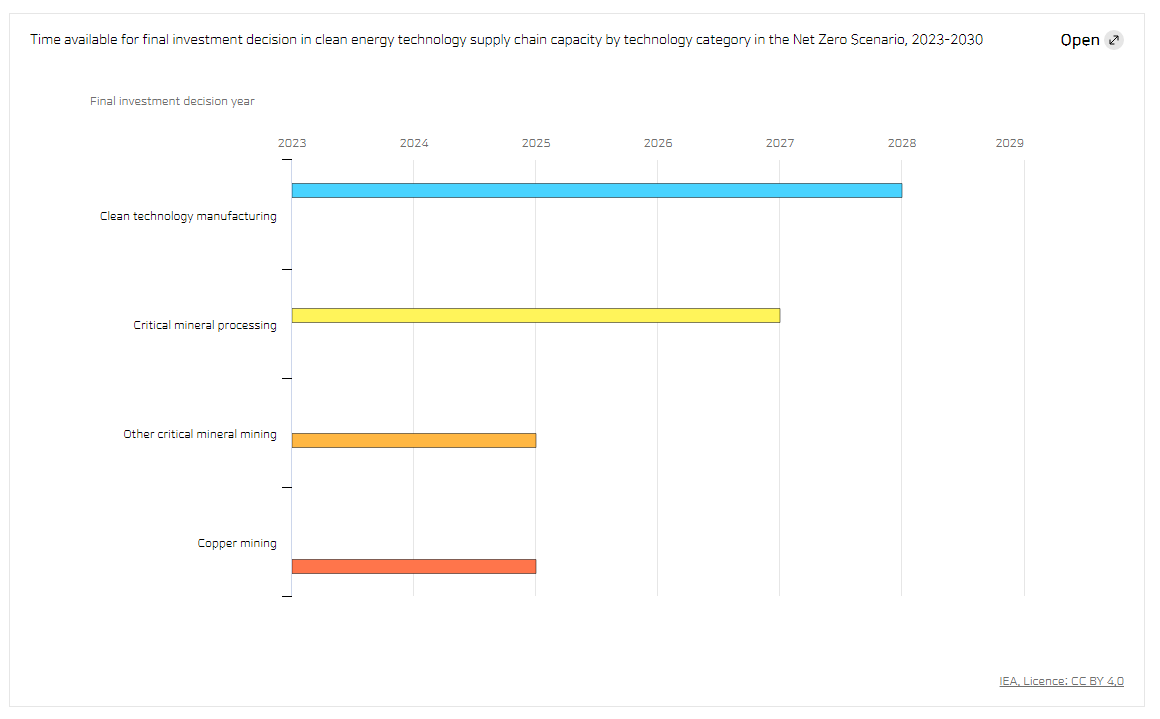

신규 광산의 리드 타임이 길면 프로젝트 개발 개시로부터 첫 생산까지 10년을 훨씬 넘을 수 있기 때문에 중요 광물에 대한 의존 리스크가 증가하고 있다. 또한 현재 생산 지리적으로 높은 집중도도 리스크 요인이다.

주요 광물의 가공 및 정련에 관해 발표된 프로젝트의 대부분은 중국에 위치할 예정이다.

중국은 2030년까지 구리 생산 능력의 80%를 차지하며 배터리에 사용되는 주요 금속의 정제 능력(코발트 95%, 리튬 및 니켈 약 60%)을 차지하고 있다.

출처: IEA

URL: https://www.iea.org/reports/energy-technology-perspectives-2023/executive-summary

'주말에 읽은 보고서 > 에너지' 카테고리의 다른 글

| 2022년 상품시장의 1년 (0) | 2023.01.09 |

|---|---|

| 에너지 위기로 2022년 세계 석탄 소비량 최고치 기록 (0) | 2023.01.06 |

| 2023년 유럽연합의 가스 부족 방지 방안_IEA (0) | 2023.01.04 |

| 2022_12 전기차·하이브리드, 미국 경차 판매량 10% 돌파_EIA (0) | 2023.01.03 |

| 2022_12, 미국의 원자력 발전량 지속 감소_EIA (0) | 2023.01.03 |